一个人穷得揭不开锅的时候,隔壁老王借钱给他翻了身,结果这人缓过来一点,转头就把老王的房产证撕了,还说房子本来就该归自己。

这种事听着离谱,但它真真切切发生在英国政府和中国敬业集团之间。

一座百年钢厂,一场跨国"抢劫",一句"赔不赔看心情",把英国这个老牌工业国的脸面撕得干干净净。

白菜价接盘

这家英国钢铁公司,早年被私有化,后来跟荷兰钢企合并成过Corus集团,2007年又被印度塔塔钢铁买走,兜兜转转到2016年,格雷布尔资本几乎是白捡一样,花1英镑就把它收入囊中,可见当时这摊子有多烂。

2019年,公司还是撑不住,直接破产清算。

英国政府当时慌了神,跑遍欧洲、日本、韩国找接盘的,没人敢接。

就在这个节骨眼上,河北敬业集团出手了,用大约5300万到7000万英镑的价格拿下英钢。

还立下军令状:十年砸12亿英镑搞改造。

这笔钱后来一分不少地投了进去,工厂第一年就扭亏为盈,净利润近3000万英镑,3千多个岗位保住了,上下游2万多人也跟着吃上了饭。

可故事到这儿还没完,敬业接手后没多久,麻烦就找上门了。

能源坑人

2022年俄乌冲突爆发,欧洲能源价格坐上火箭,英国本土电价一度飙到中国的3倍。

再加上美国对进口钢铁加征25%的关税,全球钢价又持续低迷,英钢的账本一天比一天难看。

到后来日均亏损70万英镑,敬业琢磨着把耗能巨大的传统高炉改造成电弧炉,申请英国政府拿出10亿英镑支持转型。

英国政府呢?磨磨蹭蹭只肯给5亿。

谈崩之后,敬业作为自负盈亏的民营企业,2025年3月宣布高炉要关停。

这下英国政府坐不住了。

斯肯索普这两座高炉,是全英国最后能从铁矿石直接炼出原生钢的设备,一旦关停,英国将成为7国集团里唯一造不出原生钢的国家,铁路国防这些关键领域全得靠进口钢材。

我个人觉得,这才是整件事的核心矛盾:不是敬业不肯投钱,而是英国自己作茧自缚的能源政策和关税环境,把一个能盈利的厂子硬生生拖垮了,账却全算到了中国企业头上。

立法抢厂

2025年4月12日,英国议会本该在复活节休会,却破天荒地把议员们紧急召回开会,这是1982年马岛战争之后的头一回。

他们连夜通过《钢铁行业特别措施法案》,直接把英钢的运营权抢了过去,法律所有权名义上还留给敬业,实际上厂子已经不由敬业说了算。

这还只是第一步。

到了2026年5月11日,英国首相斯塔默又抛出重磅消息,要推进全面国有化立法,把英钢彻底收归国有。

法案5月14日一读通过,此后一路闯关下议院二读、委员会审议、报告阶段,直到上议院审议,走完全流程也就两个月出头,效率高得吓人。

有意思的是,英国工党政府在2026年5月初的地方选举里刚吃了败仗,支持率跌得难看。

在我看来,把中资企业国有化包装成"保卫国家主权""经济安全",多少有点转移矛盾、给自己贴金的意思。

只不过,真金白银烧钱护住的这点面子,代价却让敬业来买单,这笔账怎么算都不地道。

当然,也有分析认为国家安全考量确实存在,这点见仁见智,读者可以自己评判。

钢厂抢是抢过去了,可英国政府自己也没落着好。

赔偿扯皮

据英国国家审计署统计,从2025年4月强行接管到2026年1月底,商业和贸易部为维持工厂运转已经砸进去3.77亿英镑,预计到6月底这个数字会突破6亿。

换句话说,同样的厂子,敬业手里日亏70万,换英国政府自己经营,日亏直接翻倍冲到130万左右,这个反差本身就挺打脸的。

元股证券:ygzq.hk

赔偿问题上,英国政府2026年2月给出的方案是1亿英镑,被敬业当场拒绝,敬业最初的诉求是超过10亿英镑。

更离谱的是,据BBC报道,英国商业和贸易部6月12日的表态是"赔偿金额将独立确定,若有,才需要支付",这话说得相当没底气。

移动股票配资

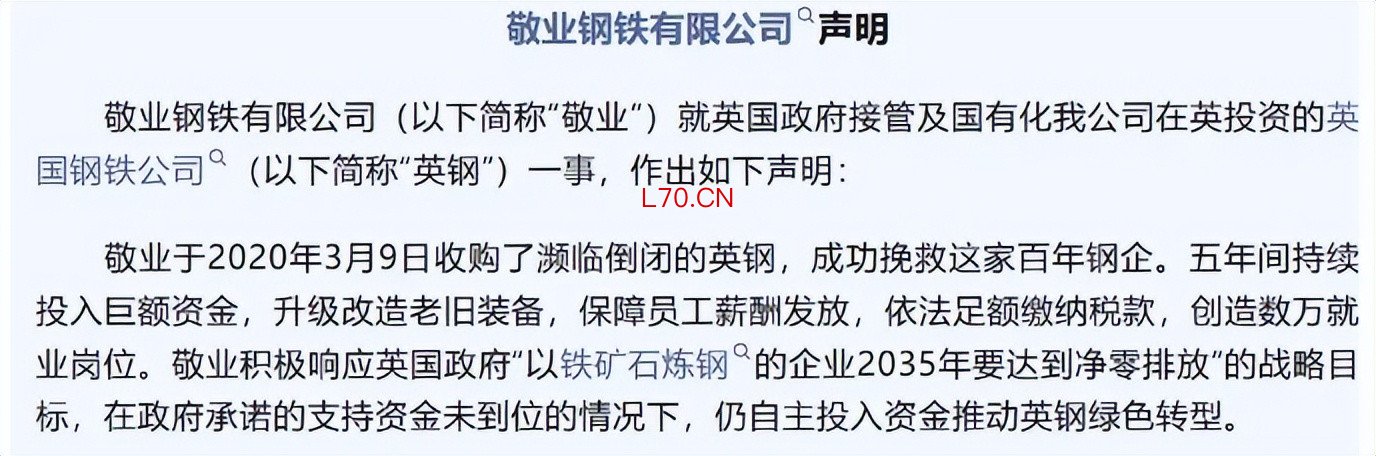

敬业7月13日再发声明,直接怼了回去:政府通过立法拿走运营权和决策权,这本身就是事实上的征收,获得全面补偿是投资者的法定权利,不是什么可有可无的施舍。

声明里明确要求,一是英钢的价值本身,正是被英国政府自己一步步"抢"出来的,恰恰证明了这家厂子值钱;二是过去五年投进去的12亿英镑,笔笔有据可查,一分都不能少。

我认为,敬业这次态度这么硬,底气就在于一个谁都绕不开的事实:这厂子敬业接手前是破产状态,敬业一走大概率还得亏回去,英国政府就算靠立法拿走了钢铁外壳,也拿不走真正让工厂赚钱的管理经验和市场渠道。

当然也有人觉得,商业投资本就该自担风险,指望靠舆论施压要回全部投入未必现实,这一点确实值得讨论。

这场跨国拉锯战眼下还没个定论,敬业能不能要回属于自己的12亿英镑,英国政府这出"合法抢劫"最后会不会翻车,都还是未知数。

你觉得英国政府这波操作算不算不讲武德?

信源:

送股转股

送股转股

股票官网配资入口提示:本文来自互联网,不代表本网站观点。