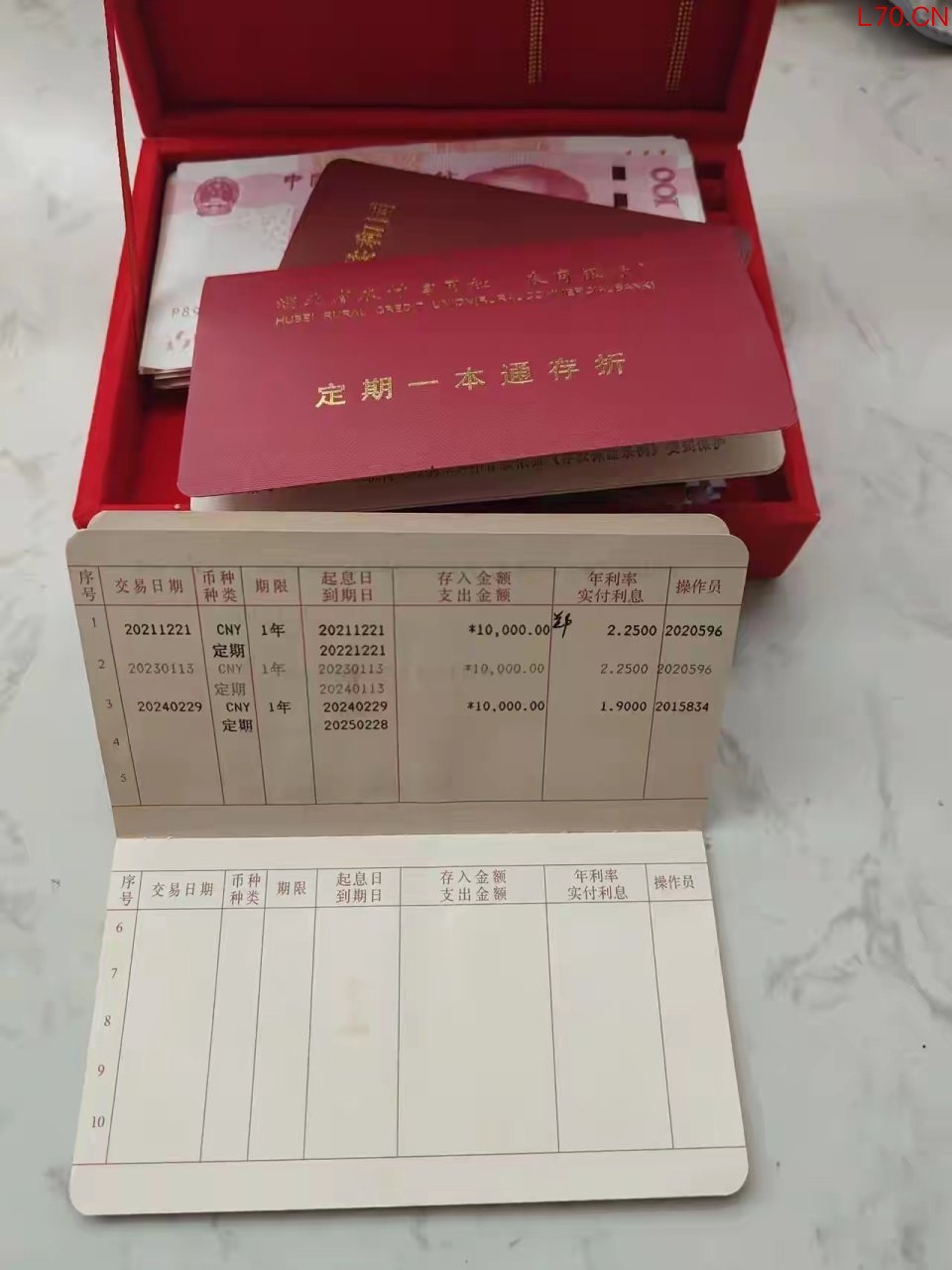

很多人坚信,钱存在那个红色或绿色的小本子里,锁进抽屉,就是最安全的。 这种安全感源于物理上的掌控感。 然而,这种掌控感伴随着实实在在的成本。 每一次存取款、查询余额,甚至只是办理到期转存,都必须本人携带身份证和存折,亲自前往银行的实体网点。 这意味着需要配合银行的营业时间,忍受可能长达数十分钟甚至数小时的排队等待。 对于行动不便或居住在偏远地区的老年人来说,这不仅是时间成本,更是体力上的负担。

元股证券:ygzq.hk与此形成鲜明对比的是,电子存单的所有操作,几乎都可以通过手机银行或网上银行在几分钟内完成,不受时间和地点限制。 建设银行的实测数据显示,通过手机银行办理转存业务平均耗时仅2分钟,而柜台办理需要15分钟以上。

元股证券

在安全性层面,一个普遍的误解是纸质存折因为不联网,所以更安全。 这种观点忽略了风险的多样性。 纸质存折和存单面临的是物理风险:丢失、被盗、火灾水浸导致的损毁。 一旦丢失,挂失补办流程繁琐,通常需要本人到开户行办理,并等待数天时间。 而电子存单的安全风险则集中在数字领域,如密码泄露、遭遇网络诈骗等。 但大型商业银行的数字加密技术和多重验证机制(如动态验证码、生物识别)已经构建了相当坚固的防线。

更重要的是,无论资金以何种形式存放,其安全的根本基石是国家的存款保险制度。 根据《存款保险条例》,同一存款人在同一家投保机构的本息合计金额在50万元以内,实行全额偿付。 这项制度运行十年来,累计归集保费3732亿元,始终能为99%以上的存款人提供全额保障。 这意味着,在银行出现极端风险时,50万元以内的存款安全与凭证形式无关,都有国家信用托底。

功能的灵活性是两者另一个核心差距,直接关系到储户的利息收益。 传统的纸质定期存单,如果未到期需要动用资金,通常只能办理全额提前支取,支取部分全部按照支取日银行的活期存款利率计息,这会导致定期利息收益大幅缩水。 而电子定期存款,特别是大额存单产品,普遍支持“部分提前支取”功能。 例如,中国银行2025年发售的个人大额存单规定,允许全部提前支取和多次部分提前支取,部分支取后剩余金额只要满足起点要求,仍按原定期利率计息。

这意味着,当储户急需5万元时,可以从一笔20万元的定期中部分支取,剩下的15万元继续享受原有的高利率,从而最大限度地减少了因提前用款带来的利息损失。 这种灵活性是纸质凭证难以提供的。

对于不同年龄段的储户,这两种方式的适用性截然不同,这背后反映的是深刻的“数字鸿沟”。 中国老龄科学研究中心2025年的调查显示,60岁以上人群中,只有38%能熟练使用智能手机银行应用。 全国范围内,50岁以上用户能独立操作手机银行的比例仅为34.1%。 对于这个群体,实体存折上清晰打印的金额、利率、到期日,提供了无可替代的直观感和心理踏实感。 复杂的手机银行界面、对网络诈骗的恐惧,使得电子存单的便捷性对他们而言反而成了难以逾越的门槛。

然而,年轻储户几乎天然属于电子存单。 他们追求效率,习惯线上操作,能够充分利用自动转存、部分支取、线上质押贷款等一系列增值功能。 银行网点的加速关停也是一个现实背景,2025年有超9661家银行网点关停,许多老年人被迫面临更远的服务距离。

在利率方面,通常情况下,同一家银行同期限的定期存款,无论电子还是纸质,执行的是相同的挂牌利率。 但在一些地方性中小银行,为了吸引偏好纸质凭证的老年储户,可能会对存折存款给出比电子渠道略高0.05%-0.1%的利率优惠。 这笔微小的利差对于大额长期存款而言,累积起来也可能有上千元的差别,但这属于个别银行的营销策略,并非普遍规律。 储户在办理时可以进行具体咨询。

凭证的管理方式也完全不同。 纸质存单需要像保管重要文件一样妥善存放,防潮防火防丢失。 电子存单则完全不存在实体保管问题,其记录永久存在于银行的核心系统中。 但电子方式要求储户必须妥善保管银行卡、密码、手机及验证码,警惕任何形式的电信诈骗和钓鱼链接。 央行数据显示,2025年电子银行诈骗案中,有23%与定期存款业务相关。 无论选择哪种形式,资金安全的第一责任人始终是储户自己。

当一位老人紧握存折在柜台前坚持,而身后的年轻人用手机瞬间完成所有操作时私募服务门户网站,他们选择的不仅仅是存款的凭证,更是与这个时代交互的方式。 前者紧握的是看得见的确定性和延续数十年的习惯,后者拥抱的是看不见的系统效率和未来生活的节奏。 银行柜台前这道无形的线,划开的真的是安全与风险,还是两个世代对“财富”和“掌控”截然不同的定义? 当技术普惠的口号响彻云霄,那些被数字浪潮搁浅在岸边的人,他们的金融安全感,究竟该由谁来保障,又该如何丈量?

股票官网配资入口提示:本文来自互联网,不代表本网站观点。